応用情報技術者試験 令和元年秋 午前問77 解説付き過去問

問題

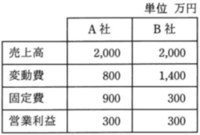

損益分岐点分析でA社とB社を比較した記述のうち、適切なものはどれか。

正解

解説

この問題は、損益分岐点分析を用いてA社とB社の財務指標を比較し、最も適切な記述を選ぶものです。損益分岐点分析では、変動費、固定費、売上高の関係から、収益性や経営の安定性を評価することができます。

- 安全余裕率の定義と計算

安全余裕率は、実際の売上高が損益分岐点売上高をどの程度上回っているかを示す指標で、以下の式で求められます。

売上高-損益分岐点売上高売上高×100

この値が高いほど、売上の減少に対する耐性が強く、経営の安定性が高いと評価されます。

A社:2,000-1,5002,000=0.25(25%)

B社:2,000-1,0002,000=0.5(50%)

したがって、B社の方が安全余裕率は高いです。 - 他の選択肢の検証

営業利益を比較するには、売上高から変動費と固定費を差し引いた値を求めます。

A社(売上3,000):3,000-(3,000×0.4)-900=900

B社(売上3,000):3,000-(3,000×0.7)-300=600

よって、営業利益はA社の方が高くなります。

限界利益率は、売上高-変動費売上高で求められます。

A社:2,000-8002,000=0.6(60%)

B社:2,000-1,4002,000=0.3(30%)

したがって、限界利益率はA社の方が高いです。

損益分岐点売上高は、固定費限界利益率で求められます。

A社:900÷0.6=1,500

B社:300÷0.3=1,000

この値からも、B社の損益分岐点売上高はA社より低いことが分かります。

以上の分析から、正しい記述は「安全余裕率はB社の方が高い」であり、それが唯一適切な内容です。