応用情報技術者試験 令和3年秋 午前問77 解説付き過去問

問題

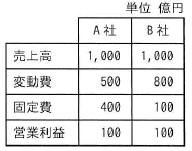

A社とB社の比較表から分かる、A社の特徴はどれか。

正解

解説

A社とB社の比較表から、A社の特徴を分析する。A社の売上高、変動費、固定費などのデータを基に、限界利益率、損益分岐点、不況耐性を計算し、A社の特徴を明らかにする。

- 限界利益率の計算

限界利益率は、売上高に占める限界利益の割合を示し、以下の式で計算される。

売上高-変動費売上高

A社:1,000-5001,000 = 0.5(50%)

B社:1,000-8001,000 = 0.2(20%)

A社の限界利益率はB社よりも高いため、売上高の増加が利益に結びつきやすい。 - 損益分岐点の計算

損益分岐点売上高は以下の公式で求める。

固定費1-変動費率

A社:4001-0.5 = 800

B社:1001-0.8 = 500

A社の損益分岐点はB社よりも高いため、不況時の耐性は低い。 - 売上高増加時の利益影響

A社の限界利益率が高いため、売上高が増加すると利益が大きく増える。例えば、売上高が100増加した場合の利益増加額は以下の通り。

A社:100 × 0.5 = 50

B社:100 × 0.2 = 20

A社のほうが売上高の増加に対する利益増加効果が大きいことがわかる。