応用情報技術者試験 令和7年春 午前問76 解説付き過去問

問題

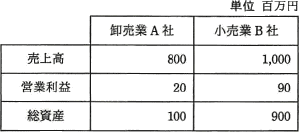

表から、卸売業A社と小売業B社の財務指標を比較したとき、卸売業A社について適切な記述はどれか。

正解

解説

この問題は、卸売業A社と小売業B社の財務指標を比較し、卸売業A社に関する正しい特徴を判断するものです。

表に示されたデータから各種財務指標を計算し、それぞれの企業の資産効率と利益率を分析することが求められます。

- 各財務指標の定義

- 総資産回転率:

売上高 ÷ 総資産 で求められ、資産を活用してどれだけ売上を上げたかを示す指標です。 - 総資産営業利益率(ROA):

営業利益 ÷ 総資産 で求められ、保有する資産に対してどれだけ利益を生み出したかを表します。 - 売上高営業利益率:

営業利益 ÷ 売上高 で求められ、売上に対する利益の割合を示します。

- 総資産回転率:

- A社とB社の指標の比較

与えられた表から、各指標を計算すると以下のようになります。

【A社】

売上高:800、営業利益:20、総資産:100

・総資産回転率:800 ÷ 100 = 8.0(800%)

・総資産営業利益率:20 ÷ 100 = 0.2(20%)

・売上高営業利益率:20 ÷ 800 = 0.025(2.5%)

【B社】

売上高:1,000、営業利益:90、総資産:900

・総資産回転率:1,000 ÷ 900 ≒ 1.11(111%)

・総資産営業利益率:90 ÷ 900 = 0.1(10%)

・売上高営業利益率:90 ÷ 1,000 = 0.09(9%)

これらの数値から、A社は総資産を非常に効率よく使って売上と利益を上げており、総資産回転率・総資産営業利益率の両方がB社を上回っています。

したがって、「総資産回転率が高く、総資産営業利益率も高い」という記述が最も適切であり、卸売業A社の資産効率の良さを正しく表現しています。